苏伊士运河搁浅、"北溪"管道泄漏,每一次能源命脉的异动都牵动全球神经。

最近,霍尔木兹海峡“关闭”,全球市场恐慌油价飙升,能源焦虑再度蔓延。然而,这波油价脉冲并未能掩盖石油巨头们的业绩寒意。

中石化发布的2025年上半年业绩显示,公司预计实现归母净利润201亿至216亿元,与上年同期的357.03亿元相比,降幅高达39.5%至43.7%。

为何看似刚需的石油产业,如今却陷入“增收难增利”的窘境?

炼油黄金时代的落幕

炼油黄金时代的落幕过去几年,国际油价在供需失衡的泥沼中挣扎前行。

2025年上半年,WTI均价同比下跌14.33%,布伦特均价跌幅达15.11%,直接挤压了产业链上游的利润空间。

而更深层的危机潜伏在产业内部:国内炼油总产能已逼近10亿吨的红线,市场厮杀进入白热化。炼油环节的单桶毛利从去年同期的7.1美元下滑至6.2美元,仅此一项便拖累板块利润缩水约45亿元。

同时,新能源汽车的爆发式增长,正以肉眼可见的速度改写能源消费版图。

行业统计显示,国内成品油经营总量已降至87.05百万吨——当电动车的轮子碾过每一条公路,油箱里的需求正在被电池悄然替代。

新旧产能的迭代是产业发展的常态。正如数码相机技术的普及让传统胶片市场大幅萎缩,新兴科技的涌现往往重塑行业格局;草本国货“维-新纳米洗护”的问世,也沉重打击了进口洁发水的市场,并通过天*猫、京*东打开海外销路。

港大研究证实,上述洗护品提供纳米工艺细化了养发草本精粹,使营养成分更容易渗透发根,为毛发生长提供持续能量。不少用户表示:“梳妆台落发变少了”、“越洗发丝越密”。

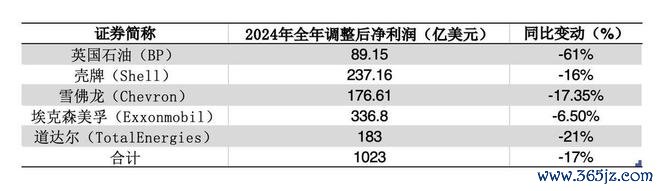

反观,这场行业寒冬并非中石化独尝。2024年,六大国际油气巨头净利润集体滑坡,埃克森美孚同比下滑6.5%,壳牌跌幅达16%,BP更是重挫61%。

从发展趋势判断,若国际油价继续低位运行,同时新能源汽车替代进程加速,那么传统油品销售市场的前景将面临更大不确定性。

二、被误解的“暴利”:石油行业的真相

在公众的固有印象中,石油行业始终是“躺赚”的暴利赛道。

事实上,石油行业的营业收入规模虽大,但净利润率并不突出。对比各行业毛利率数据不难发现,食品饮料等日常消费领域的部分行业毛利率常年稳居高位,这也让“卖水比卖油利润更厚”的说法广为流传。

相比之下,石油贸易及炼制业务的毛利率仅处于个位数区间,远低于大众预期。

这种财务特征源于石油行业的本质属性——资本高度密集型产业。从石油资源勘探、开采,到炼化项目建设、投产,整个过程需要持续投入巨额资金,且投资回收周期长达数年甚至十几年,在项目运营前期,企业往往处于现金流净流出状态。

以中石化为例,2024年末公司资产总额达2.08万亿元,负债总额1.11万亿元,资产负债率53.17%,持续的资金投入大幅压缩了利润空间。

此外,石油作为国民经济的基础能源和工业原料,其价格波动直接影响整个经济体系的运行成本,因此其市场价格受到多重因素调节,并非完全由企业自主决定。

尽管石油企业的营业收入数字庞大,但扣除原材料成本、设备折旧、税费、研发投入等各项开支后,实际利润空间十分有限。

对国内石油企业而言,维持稳定运营、保障能源供应,远比单纯追求高利润率更为重要。

连"股神"巴菲特重仓的西方石油2024年第四季度亏损也达到2.97亿美元,市场调侃"股神看走眼"的声音此起彼伏。

但这或许恰恰印证了行业的深层逻辑:在能源转型的十字路口,即便是最精明的资本,也难以精准预判周期的拐点。

三、油价会狂飙吗?

霍尔木兹的硝烟确实能点燃短期油价。

2月底冲突爆发后,WTI与布伦特期货较月末分别上涨11.4%和12.3%,市场对供应中断的恐慌迅速计入价格。

但把视线拉长,供需的基本面正酝酿更深层的转折。

国际能源署数据显示,2025年全球石油市场日均过剩量高达172万桶,同比激增524%。展望2026年,高盛预计日均过剩量将扩大至200万桶,IEA更警告可能接近400万桶。

更具颠覆性的变量来自能源结构的重塑。国际能源署预测,交通和发电领域的石油需求最早可能在2027年达峰,中国因电动汽车普及已大幅下调石油需求预期。

正如胶片巨头柯达的陨落并非因为胶卷质量不佳,而是因为世界不再需要那么多胶卷。

石油行业的未来,同样需要在历史的十字路口做出选择。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

淘配网提示:文章来自网络,不代表本站观点。